O cidadão ingénuo, ao ver-se assediado pela máquina fiscal em todos os domínios da sua existência, poderia retirar consolo de haver bens e prazeres que estariam sempre a salvo da sanha tributária do Estado, como sejam apanhar sol e apreciar as vistas. Num trecho dessa obra-prima que é A ponte sobre o Drina, Ivo Andrić, celebra o prazer que se obtém de, num belo dia de Verão, contemplar a paisagem e o grandioso espectáculo das nuvens que sobre ela se acastelam, momentos em que os “modestos habitantes da cidade, que de seu só têm a casa e uma lojeca na praça do mercado, sentem […] as riquezas do mundo e a infinidade dos dons de Deus”.

Mas o Estado está sempre pronto a lembrar que também as riquezas imateriais e os infindos dons de Deus (ou da Natureza, caso se não se seja crente) são passíveis de taxação e nada o prova mais cabalmente do que o decreto-lei apresentado pelo Governo que aumenta o peso (de 5 para 20%) dos factores exposição solar e vista no cálculo do Imposto Municipal sobre Imóveis (IMI), uma disposição que, a entrar em vigor, promete envenenar aquele instante em que o cidadão, regressando ao lar após um dia de labuta, concede a si mesmo uns minutos para descansar o olhar sobre o casario que se derrama sob a sua varanda ou os altaneiras serras que se arqueiam no horizonte.

Mesmo quem não perfilhe ideologias anarquistas e libertárias ou a aversão pelo Estado que hoje inflama muitos dos votantes do Partido Republicano nos EUA, só pode ficar inquieto com o crescimento do apetite do fisco e da intromissão do Estado nos mais pequenos detalhes da vida dos cidadãos. A apreensão redobra quando se percebe que o aumento da eficácia registado nos últimos anos pela máquina fiscal não foi acompanhado por aumento equivalente no desempenho das máquinas estatais que consomem as receitas por ela geradas (saúde, educação).

Se a vista da janela da sua cozinha é deste tipo, prepare-se para desembolsar mais IMI. “The Tetons and the Snake River”, Ansel Adams, 1942

A ideologia por trás da lei

Uma vez que um imposto é, para lá de uma forma de gerar receitas para o Estado, uma forma de estímulo ou desincentivo aos comportamentos e escolhas dos cidadãos, como pode interpretar-se este brutal aumento na ponderação da luz e da vista no apuramento do IMI? Pretenderão os governantes que os portugueses favoreçam a escolha de habitações sombrias e com vista para muros de cimento? Será o lúgubre pardieiro dickensiano, em rua impraticavelmente estreita e eternamente húmida, onde o sol só assoma ao meio-dia do solstício de Verão, a tipologia habitacional que o Estado português considera mais desejável para os seus cidadãos? Poderá o contribuinte que descobre, consternado, que tem estado a gozar de uma vista acima das suas possibilidades, obter um abatimento no IMI se emparedar as suas janelas? Um microclima gerador de nevoeiros espessos e persistentes poderá ser invocado para obter um tratamento fiscal mais favorável? Estarão previstas isenções no caso de o proprietário do imóvel ser invisual ou reduções no caso de ser míope? (na Grã-Bretanha todos os proprietários de um aparelho de televisão pagam uma taxa destinada a financiar a BBC, mas os cegos podem requerer uma licença especial, mediante apresentação de atestado passado por um oftalmologista e pagar apenas 50% da taxa – presume-se que pela componente sonora da emissão)

E como irá a Autoridade Tributária avaliar as vistas? O mar vale mais do que a serra? O proprietário cuja vista sobre um prado bucólico seja desfeada por um silo ou por uma linha de alta tensão pode obter um abatimento? Como deverá ser apreçada uma vista que, embora sendo desafogada, revela uma paisagem urbana anódina e tristonha? Estão previstas acções de formação que familiarizem os funcionários do fisco com a obra de paisagistas como Claude Lorrain, Salomon van Ruysdael, John Constable, William Turner, Caspar David Friedrich e Ansel Adams, de forma a poder aquilatar, com sólida fundamentação histórica, do valor de mercado de uma vista?

“Viandante sobre um mar de nevoeiro”, de Caspar David Friedrich, 1818

Por esta ordem de ideias de taxar tudo o que é são, positivo e desejável, poderemos esperar que os contribuintes com dentição completa paguem mais impostos que os desdentados, os que preservam a sua cobertura capilar mais do que os calvos, os desempenados mais que os corcundas, os escorreitos mais do que os coxos?

O economista japonês Takuro Morinaga já propôs a taxação dos homens solteiros e atraentes, como forma de diminuir o handicap dos feios na competição por mulheres e, desta forma, aumentar a taxa de casamentos e a taxa de natalidade (que no Japão anda pelas ruas da amargura). Morinaga propôs que os solteiros fossem classificados em quatro categorias de beleza por um júri de cinco mulheres (sorteadas). Tudo leva a crer que este entendimento de Morinaga sobre as dinâmicas sociais e sobre o que motiva a união entre um homem e uma mulher só pode ter saído de uma cabeça que passou demasiado tempo às voltas com modelos económicos não-estocásticos.

O economista Takuro Morinaga: Mesmo que fosse solteiro, estaria certamente isento do imposto que propôs

O contribuinte está sempre frito

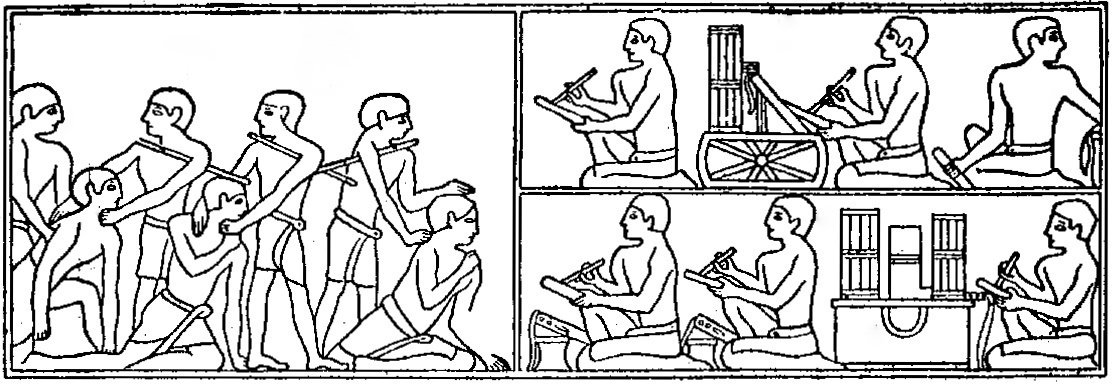

O confronto entre a relutância do contribuinte em apartar-se do seu dinheiro e a imaginação, astúcia e implacabilidade do Estado em arranjar formas de saciar o seu apetite têm uma longa história. O maravilhamento perante a imponência das pirâmides do Antigo Egipto perde lustro quando se considera que 1) com excepção do faraó e de alguns sacerdotes, os restantes egípcios prefeririam ver o erário público aplicado noutro tipo de obras públicas mais úteis à comunidade, 2) o dinheiro necessário para as construir era obtido através de um sistema tributário feroz. A omissão da declaração de rendimentos ou a detecção de incorrecções nela podiam ser punidos com chicotadas ou com a morte. A tributação recaía sobre os cereais e outros produtos agrícolas, o gado, a cerveja e o uso do Nilo para transporte de mercadorias. A tributação do óleo para cozinhar era particularmente malévola: não era permitida a utilização do mesmo óleo em repetidas frituras e os escribas adstritos à cobrança de impostos tinham autorização para revistar as casas particulares em busca de óleo usado.

Camponeses egípcios são presos por não pagarem impostos

O dinheiro não tem cheiro

O mais célebre impostos do tempo do Império Romano era a “taxa de urina”, decretada por Vespasiano (9-79 dC, reino 69-79 dC): a urina recolhida nos urinóis públicos era usada na indústrias de curtumes, que a usavam para amolecer o couro, e nas lavandarias, que tiravam partido do poder branqueador da amónia, e era a quem se entregava a estes misteres que incumbia o pagamento do imposto. Quando o filho, Tito, manifestou repugnância por esta forma de angariar receitas, Vespasiano deu-lhe a cheirar uma moeda de ouro e perguntou-lhe se se sentia incomodado pelo odor. Tito admitiu que não e o pai retorquiu “E, no entanto, veio da urina”. Daqui concluiu Vespasiano que “Pecunia non olet”, ou seja, que o dinheiro não tem cheiro. O cheiro a urina não se colou ao dinheiro, mas ficou colado a Vespasiano – é uma espécie de justiça poética – pois os urinóis públicos são conhecidos como “vespasiennes” em França, “vespasiani” em Itália e “vespasiene” na Roménia.

O conceito de que o dinheiro não tem cheiro tem presidido não só à cobrança de impostos como a muitos dos negócios dos particulares e dos estados ao longo dos séculos. Não fossem os banqueiros dos nossos dias demasiado filisteus e pragmáticos para perder tempo com línguas mortas e talvez a UBS ou a Goldman Sachs pudessem exibir como lema a frase atribuída a Vespasiano.

Vespasiano

Se o dinheiro não tem cheiro, a higiene pode sair cara: o fabrico de sabão foi, na Idade Média, alvo de tributação específica em vários países, o que pode ajudar a explicar a pouca frequência dos banhos na época. O imposto sobre o fabrico de sabão que vigorou na Grã-Bretanha entre 1712 e 1853 era tão pesado que forçou muitos fabricantes de sabão a encerrar actividade ou a emigrar. Provavelmente seria esse o principal objectivo da lei: escorraçar os pequenos fabricantes e deixar o negócio do sabão exclusivamente nas mãos dos grandes industriais. A abolição do imposto em 1853, por William Gladstone, foi apresentada em termos bem mais nobres: seria um contributo para a “extinção do comércio de escravos”. A conexão entre sabão e escravos é ténue e rebuscada: o fim do imposto fomentaria as exportações de óleo de palma e traria mais riqueza às regiões de África que o produziam (até mesmo os mais desatentos já terão reparado que a argumentação no domínio tributário raramente dispensa a hipocrisia).

Atirar dinheiro pela janela

Em 1696, para fazer face às despesas com os conflitos na Irlanda e na Europa continental (a Guerra dos Nove Anos, de 1688-97), o rei britânico Jorge II lançou um imposto sobre janelas que oferece reveladores paralelos com o nosso IMI e as alterações propostas para o seu cálculo. Por esta altura, os Estados ainda não tinham conseguido impor a ideia de um imposto sobre o rendimento, que encontrava forte oposição por parte da aristocracia. A alternativa foi criar um imposto sobre os imóveis que, além de uma taxa fixa por imóvel, era proporcional ao número de janelas. A ideia seria fazer com que as residências faustosas pagassem mais do que as remediadas, mas o imposto suscitou desagrado em todos os estratos da população, por ser visto como um pagamento sobre algo que deveria ser gratuito: ar e luz. O imposto acabou por ser abolido em 1851.

Em França vigorou imposto análogo entre 1798 e 192 e ambos os casos podem ser vistos como uma forma de imposto sumptuário, que tem um antepassado comum no ostiarium, o imposto sobre portas introduzido por Júlio César.

Em ambos os países, o imposto foi acusado de favorecer a construção de edifícios insalubres, mal iluminados e mal ventilados. Foi efectivamente o que se passou nas habitações das classes desfavorecidas, levando alguns proprietários a fechar janelas já existentes, os construtores a omiti-las e muitos infelizes a viver na semi-obscuridade. Num país já de si envolto em névoas como a Grã-Bretanha, o imposto sobre janelas teve o perverso efeito de aumentar a incidência do raquitismo, maleita causada pela deficiência de vitamina D, que o corpo apenas consegue sintetizar mediante a exposição ao sol.

Porém, o imposto teve efeito inverso entre os ricos da Grã-Bretanha, cujas residências passaram a ser dotadas de uma extraordinária profusão de janelas, que atestavam que os proprietários possuíam recursos financeiros para pagar não só a sua construção como o imposto a elas associado.

O caso do imposto sobre as janelas põe em evidência a iniquidade do novo decreto-lei relativo ao IMI: o IMI é, supostamente, um imposto progressivo, taxando mais os edifícios amplos e sumptuosos e equipados com todos os confortos e mordomias que o dinheiro pode pagar; porém, ao aumentar a ponderação desses dois bens gratuitos que são a exposição solar e as vistas, penaliza por igual ricos e pobres e, portanto, mina a progressividade do imposto.

Uma resposta ao imposto sobre janelas?

Nas nossas barbas

Em 1698, Pedro I, czar animado de ímpeto modernizador e reformista e que pretendia colocar a Rússia a par dos países da Europa Ocidental, entendeu que as barbas dos russos eram sinal de um povo atrasado e inculto, pelo que impôs um imposto sobre as pilosidades faciais: o privilégio de manter barba custava 50 rublos por ano (cujo pagamento era certificado com um pequeno disco de cobre que o barbudo deveria apresentar sempre que solicitado) e uma barba não-autorizada podia custar 100 rublos de multa. Os camponeses estavam isentos.

Pedro I, o Grande (1672-1725) por Godfrey Kneller, 1698

O imposto não foi bem aceite – afinal de contas, uns anos antes Ivan IV (mais conhecido como Ivan o Terrível) declarara que “cortar a barba é um pecado que nem o sangue de todos os mártires poderá redimir” e a Igreja Ortodoxa Russa sempre cultivara frondosas barbas (ao contrário das igrejas de Ocidente). O patriarca Adrian, líder da Igreja Ortodoxa Russa, foi um dos principais opositores do decreto anti-barba de Pedro I.

O patriarca Adrian (1623-1700)

Consta que em 1535, Henrique VIII terá lançado um imposto progressivo sobre barbas: os aristocratas barbudos pagavam mais do que os plebeus barbudos, o rei, que usava barba, estava isento. O imposto terá caído para depois ser reintroduzido por Isabel I, com a ressalva de a barba só ser passível de taxação a partir de duas semanas de crescimento. Alguns estudiosos sustentam que o imposto britânico sobre barbas é uma lenda sem fundamento.

Quem sabe se a actual popularidade da farta barba de lenhador entre os hipsters não levará a Autoridade Tributária a ressuscitar a ideia de Pedro I?

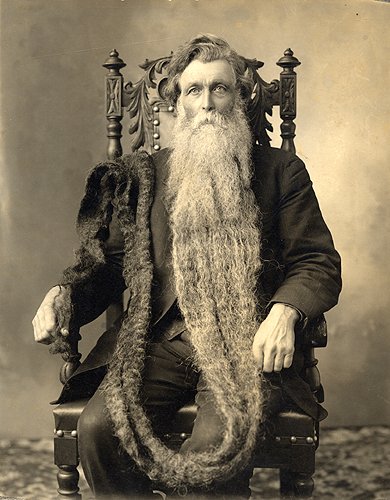

HansLangseth (1846-1927), detentor de uma barba de 5.33 metros, que exibia em feiras de atracções

Tributação e evasão: Um jogo de gato e de rato

Tal como na natureza a selecção darwiniana faz com que predadores e presas se envolvam numa competição que é conhecida como “co-evolução”, também na “guerra fiscal” os tributados desenvolvem estratégias para se furtarem às exigências das autoridades tributárias, ao que estas respondem com nova legislação e procedimentos que contrariam as manobras evasivas.

Em 1784 foi lançado na Grã-Bretanha um imposto sobre chapéus, abrangendo quem os vendia e quem os usava, que levou a que os chapeleiros rebaptizassem os seus produtos; o Estado ripostou tributando qualquer tipo de cobertura da cabeça (1804), antes de revogar a lei em 1811. O assunto era suficientemente sério para que a falsificação de selos atestando o pagamento do imposto poder ser punido com pena de morte.

O surgimento em 1712, na Grã-Bretanha, de um imposto sobre papel de parede fez com que os decoradores passassem a aplicar papel liso na parede e só o estampassem em seguida. O imposto foi abolido em 1836.

Em 1784, foram mais uma vez as despesas da guerra (neste caso contra as colónias americanas que lutavam pela independência) que levaram o monarca britânico Jorge III a inventar um imposto sobre tijolos. Os construtores ripostaram com o recurso a tijolos maiores, pelo que o Estado passou a cobrar por volume de tijolos não pelo número. Nalgumas regiões os construtores optaram pela construção em madeira e o imposto foi abolido em 1850.

Um imposto amargo

O sal foi um produto taxado em diferentes lugares e tempos – é, do ponto de vista da autoridade tributária, uma boa escolha, pois o seu uso é universal. Nos climas quentes, o consumo de sal é maior, devido à necessidade de compensar o sal perdido na transpiração, mas, por outro lado, as temperaturas altas tornam fácil e barato obtê-lo por evaporação de água do mar. Quando os britânicos lançaram um imposto sobre o sal na Índia tiveram o cuidado de, simultaneamente, interditar a sua auto-produção – não admira que este imposto representasse 8.2% da receita fiscal britânica na colónia e também não é de espantar o ressentimento indiano contra tão iníqua medida. A flagrante injustiça do imposto fez dele o objecto de uma histórica marcha empreendida por Gandhi em Março-Abril de 1930, que durou 24 dias e percorreu 390 Km, de Ahmedabad, no interior, até uma aldeia costeira chamada Dandi, e culminou na recolha de sal, infringindo deliberadamente a lei. Os actos de desobediência civil e a agitação anti-britânica perduraram durante mais de um ano. As autoridades coloniais não cederam, mas a “marcha do sal” foi um evento decisivo no caminho da Índia para a independência.

Gandhi na “Marcha do Sal”, 1930

Perucas empoadas e matraquilhos

Um dos primeiros impostos que se abateram sobre o contribuinte inglês foi o Danegeld, que vigorou nos séculos X a XII e se destinava a financiar a protecção contra os dinamarqueses (ou seja, contra as incursões dos vikings). A Inglaterra medieval viu também surgir a pannage, um imposto pago pelos proprietários de porcos que lhes conferia o direito de pastorear os porcos nas matas públicas. Mais tarde, em, 1662, quando confrontado com um enorme buraco orçamental, Carlos II lançou a fumage, um imposto sobre lareiras e fogões (a motivação não era, claro está, ambiental – era apenas uma forma de imposto imobiliário). Embora pudesse ser obtida uma estimativa através do número de chaminés, era usual os agentes do fisco entrarem nos domicílios privados para verificar a contagem. O imposto foi abolido em 1689 por Guilherme III e Maria II, por ser “uma marca infamante sobre todo o povo, expondo o lar de cada indivíduo à devassa e escrutínio por pessoas que lhe são desconhecidas” (eis um mea culpa de que uma autoridade tributária dos nossos dias dificilmente será capaz).

Outras idiossincrasias do sistema fiscal britânico foram o imposto de 1789 sobre velas (revogado em 1831) e o imposto em 1795 sobre o pó perfumado para perucas (amido finamente moído, aromatizado com flor de laranjeira ou lavanda), que há quem sugira ter sido decisivo para o declínio da moda das perucas (não é provável, já que a peruca também saiu de moda, em simultâneo, nos restantes países, onde não havia tal imposto).

Não é caspa que se acumula sobre os ombros de Charles-Alexandre de Calonne, mas sim o pó usado para empoar a peruca. retrato por Élisabeth-Louise Vigée Le Brun, 1784

Um dos impostos mais imaginativos de sempre foi lançado por Sherif Pasha, emir de Mossul (então parte do Império Otomano e hoje no Iraque), criatura descrita por C.W. Ceram como “um vilão de livro de aventuras […] com apenas um olho e uma orelha […], a cara com marcas de bexigas”. Uma das suas primeiras medidas como governador de Mossul, em 1884, foi a imposição de um “imposto dentário” (dishparassi), destinado a compensar o desgaste da sua dentição pela péssima qualidade da comida na região.

A licença de isqueiro, instituída em 1937 em Portugal, era uma forma de taxação, que visava, provavelmente, proteger a indústria nacional de fósforos. Era renovada anualmente e era nominal, o que significava que o isqueiro do portador da licença não poderia ser usado por outrem. A aplicação desta lei justificou a criação de uma singular categoria profissional: fiscal de isqueiros.

Licença de isqueiro, 1970

O princípio de que o dinheiro não tem cheiro continua em vigor na Era do Aquecimento Global: em 2003, a Nova Zelândia tentou taxar as emissões de metano dos bovinos, que representam 50% das emissões de gases de efeito de estufa do país, mas foi retirado depois de protestos do sector pecuário. Todavia, há impostos sobre a flatulência bovina em vigor na Irlanda (16 euros por vaca) e Dinamarca (100 euros por vaca).

O nosso tempo viu também nascer um imposto sobre bronzeamento, nos solários da cidade de Essen, e outro sobre sexo, cobrado às prostitutas de Colónia. A França teve uma taxa sobre flippers e matraquilhos que foi abolida em 2015 por os custos da sua cobrança excederem as suas receitas. Pela mesma razão e no mesmo ano foi extinta a “quotização de solidariedade sobre os grãos oleaginosos”.

Toda nudez será tributada

Os EUA, dada a sua natureza federal, têm peculiaridades tributárias específicas de cada estado. Eis algumas:

New Jersey: as abóboras são isentas de impostos se se destinarem à alimentação, mas são taxadas se forem usadas como decoração de Halloween.

Arkansas: imposto sobre tatuagens e piercings.

Nova Iorque (cidade): os bagels (um produto de pastelaria associada aos judeus da Europa Central que é muito popular nos EUA e em particular em Nova Iorque) estão sujeitos a taxa se forem cortados ao meio (passam a contar como “alimentos processados”).

Kansas: balões livres não são taxados, pois são considerados um meio de transporte, mas os balões fixos, que fazem apenas ascensões, são taxados, pois são considerados uma diversão.

Durham (Carolina do Norte): imposto de 75 dólares por animal de estimação, 10 dólares se estiver esterilizado (que interesses obscuros haverá por trás deste incentivo à proliferação de eunucos?).

Florida: como as terras usadas para pecuária são taxadas por valores inferiores aos das terras sem uso, os promotores imobiliários costumam alugar vacas, de forma a minimizar os impostos enquanto o terreno não é urbanizado

Tennessee: foi criado em 2005 um Imposto sobre Substâncias Não-Autorizadas (conhecido popularmente como “Crack Tax”), que “obriga” os traficantes de droga a adquirir autocolantes para colocar sobre o produto que vendem. É difícil perceber como verificarão as autoridades o cumprimento desta lei, mas ainda assim o imposto rendeu 1.5 milhões de dólares em 2006.

Washington: imposto sobre qualquer actividade ou empreendimento comercial que proporcione a “oportunidade” para dançar (está suspenso desde 2013, mas a suspensão termina em 2017).

Utah: imposto adicional sobre bilhetes de admissão e venda de bens ou serviços em “qualquer forma de negócio que envolva indivíduos nus ou semi-nus”.

Novo México: há uma isenção de impostos para quem ultrapasse os 100 anos de idade, mas apenas se não for dependente.

É um belo retrato da máquina fiscal: só quando o contribuinte está reduzido a uma sombra de si mesmo, incapaz de fruir do sol, da vista, das “oportunidades” para dançar e de “qualquer forma de negócio que envolva indivíduos nus ou semi-nus” é que se admite deixá-lo em paz. Ainda assim, na condição de não ser “dependente”, pois seria um péssimo exemplo se o Estado fosse apaparicar um cidadão que, aos 100 anos, ainda faz as suas compras, muda a bilha do gás e corta a sua própria lenha.